ولیالله فاطمی اردکانی، بنیانگذار توسن و ققنوس، در رویداد ۹ ژانویه، به بررسی اکوسیستم رمزارزی و بانک مرکزی پرداخت. او در ابتدای صحبت خود درباره ققنوس گفت: «من در سال گذشته شروع به تفاهم، اطلاعرسانی و کار عملیاتی در رابطه با طرحی تازه کردم. در تجربه قبلی ققنوس، ما دچار یک اشتباه بزرگ شدیم. تمام صحبتهای ما روی نگاهمان را به سمت «رگولاتور» میچرخاند؛ همه منتظریم که ببینیم عکسالعمل رگولاتور چه خواهد بود. اشتباه و تجربۀ بزرگ ما در ققنوس این بود که وقتی میخواستیم مدل اقتصادی توکن «پیمان» را بنویسیم، متکی به گزارش «اکسنچر» (Accenture) شدیم که نوشته بود: «تا سال ۲۰۲۵ حدود ۱۵% از اقتصاد دنیا متکی به توکن خواهد بود». ما نیز پیمان را به عنوان یک مدل ارائه دادیم و میخواستیم ۱۵% اقتصاد ایران را به سمت خود بکشاند. با این هدف، محاسبه کردیم که چه تعداد توکن را با چه ارزشی ارائه دهیم. از آنجا که قرار بود یک توکن کاملاً asset-backed باشیم؛ از پایۀ طلا شروع کردیم؛ البته آن موقع بحث کریپتو هم به اندازۀ الآن داغ نبود.»

فاطمی ادامه داد: «خلاصه بگویم؛ اشتباه ما در اینجا بود که گفتیم باید ۷۰ الی ۱۰۰ تن طلا را در آینده به عنوان پشتیبان یک میلیارد توکن تهیه کنیم. این طرح روی میز بانک مرکزی گذاشته شد. به آنها گفتند که «آقای دکتر فلان! چه نشستهای که این دوستان، یک بانک مرکزی خصوصی طراحی کردهاند». این، همان نقطه شکست ما بود که باعث شد علیرغم تمام توافق با حوزه فناوری بانک مرکزی و دوسه بار رفت و برگشت سپیدنامهای که به تأیید غیررسمی رسیده بود؛ رئیس کل هیئت عامل، طرح را به طور کامل نابود کرد! تجربه مهم ما در ققنوس همین بود. بحمدالله، امروز با ادبیات سندباکسی میتوانیم هر طرح را با مقیاس کوچکتر شروع کنیم. همان طور که اشاره شد، رگولاتور را نباید بترسانیم.»

سهم دولت و کسبوکارها از بازار پول

او با اشاره به سهم کسبوکارها و دولت از بازار پول در فضای رگوله مطرح کرد: «من بعد از تجربه سال گذشته ققنوس، تحقیقی را شروع کردم تا به بانک مرکزی و دولت بگویم که دولت میتواند مواجهههای گوناگونی با فضای کریپتو داشته باشد. بعد هم، یک جور gamification را با کمک حدود یک میلیون بازیگر از سه نسل مختلف انجام دادیم و پیشبینی کردیم که چه تحولی در این بازی رخ میدهد. جالب این که سهم دولت در بازار پول، ۶۰ الی ۷۰% حفظ میشد. به بانک مرکزی میگفتیم که نهایت خروج دسترسی بانک مرکزی از بازار پول، بین ۲۰ تا ۴۰% خواهد بود؛ و اتفاقاً اگر رگوله انجام دهد روی ۲۰ میماند و اگر نکند نزدیک به ۴۰% میشود. برعکس همین قضیه، نتیجۀ کسب و کارها این است که اگر رگولهسازی اتفاق بیفتد، سهم ایشان از بازار پولی کم میشود و اگر رگولاسیون در کار نباشد، سهم بیشتری را میتوانند به خود اختصاص دهند؛ چون هر گاه پای کارا در میان باشد مشمول VAT خواهد بود و هر جا ارز باشد، مسائل خاص خودش را دارد. اگر هم «اجازۀ ایشو» از سمت بانک مرکزی باشد، ۵% «حق الضرب» یا «حق آقایی» از سمت بانک مرکزی گرفته خواهد شد.»

فاطمی در ادامه ارائه خود به بحث تحول دیجیتال پرداخت و گفت: «همین دیشب یک خبر جالب خواندم که مدیرکل فناوری بانک مرکزی گفته: «وقتی از تحول دیجیتال حرف میزنیم، به این معنی است که ساختمانهای قبلی از بین برود». شنیدن این جمله از آن جایگاه خیلی ارزشمند است. من شیطنت کوچکی کردم و گفتم: «مدیریتها باید بازآفرینی شود» و سپس همان حرف ایشان را بدون عبارت «تحول» و فقط با عبارت «دیجیتال» نوشتم: «وقتی از دیجیتال صحبت میکنیم؛ قرار است ساختارهای قبلی از بین برود و هر موجودیتی در ساختارها و بازارها بازآفرینی شود». این جمله واقعاً قشنگ است؛ مصداق صحبت امین، رگولاتورها هم کمکم دارند به مسیر میآیند؛ چه به سراغ ریال دیجیتال بروند، چه گوش شنیدن مطالبهگری و همآفرینی نسلهای جدید را داشته باشند؛ چون در سالهای قبل نداشتند. بگذارید اشارهای هم به ارتباط کریپتو با ارزش پول داشته باشیم. نظام پولی از کجا شروع شد و به کدام سمت رفت؟ ابتدا این نظام از «فلزگرایی» شروع شد. در ابتدا، ارزش ذاتی پول و پشتوانۀ طلا مطرح بود. بدین ترتیب، سالیان سال، «متالیسم» را در حوزۀ پولی نظریهپردازی کردند؛ ولی از یک جا به بعد، «چارتالیسم» آمد و گفت: «ارزش پول فقط به فلز پشتوانۀ آن نیست؛ ارزش پول به ناشر پول است». بدین ترتیب، دولتها تبدیل به ناشر پول شدند و شروع به تبدیل «اوراق بدهی» به پشتوانۀ پول کردند.»

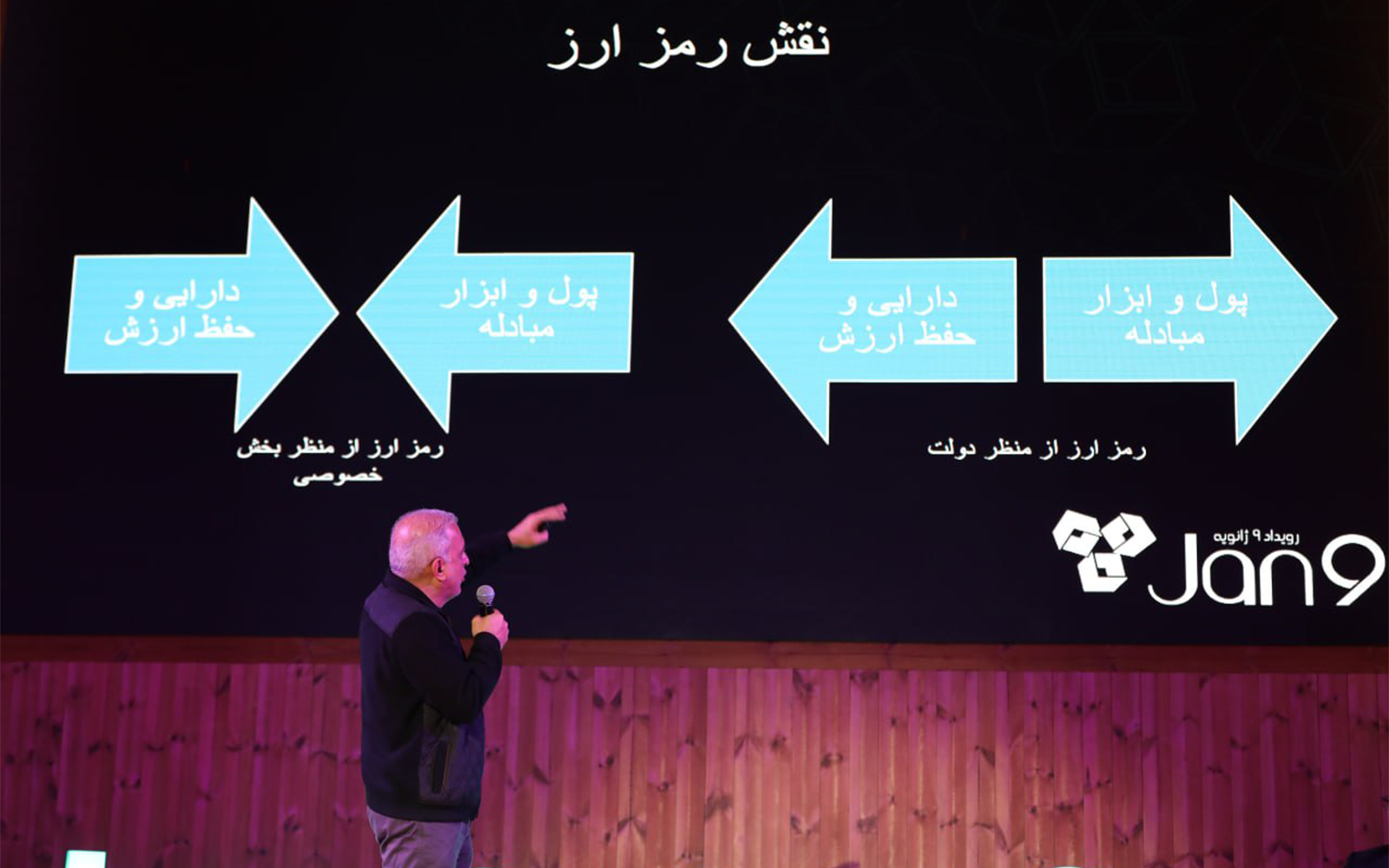

رمزارزها پول خصوصی هستند

بنیانگذار توسن و ققنوس درباره پول خصوصی بیان کرد: «امروز با حضور بیتکوین، مکتب جدیدی شکل گرفته است: «حضور پول خصوصی» در شرایطی که ارزش پول دارد به «مقبولیت عام آن» متکی میشود؛ و الآن چنین شده است؛ بدون این که هیچ پشتوانهای از متالیسم یا اعتبار ناشر داشته باشد. پذیرندگی و ارزش این پولها به مقبولیت آنهاست. این یک جهش بزرگ به شمار میرود. نکتۀ مدیر فناوری بانک مرکزی نیز به همین مسئله مربوط میشد؛ اگر بانک مرکزی ما و بانک مرکزیهای دنیا؛ که همگی هنوز در شرایط چالش به سر میبرند؛ بتوانند از پول مرکزی خودشان به سمت پول خصوصی بیایند و بپذیرند که هر گاه یک جور پول در میان مردم دنیا مقبولیت پیدا کرد، بانک مرکزی نیز ملزم به پذیرش آن است، در این صورت به تحول دیجیتال میرسیم؛ به تغییر دیجیتال میرسیم. اینجاست که «مقبولیت عام» و «مقبولیت شبکهای» توسط رگولاتور و مدیران ما به رسمیت شناخته میشود. اینها را اگر مدیران ما، نه فقط به عنوان یک کلمه بلکه، به عنوان یک باور در حوزۀ خودشان بپذیرند، تحول رخ میدهد. این تحول به کدام سمت خواهد بود؟ به سمت پول خصوصی!»

او همچنین در ادامه صحبت خود گفت: « از نظر ما بیتکوین و تمام رمزداراییها پول خصوصی هستند زیرا به راحتی قابل مبادله هستند و ملاک ارزش گذاری قرار میگیرند. ما در سال قبل به بانک مرکزی این پیشنهاد را دادیم و در دنیا نیز همین تجربه مطرح شده؛ مکتب پولهای خصوصی میگوید: «اجازه بده این پولها منتشر شود، تو هم حق آقایی خودت را بگیر». بدین ترتیب، به تدریج، نوعی رقابت بین اجزای دولت اتفاق میافتد؛ اگر پول خصوصی به وجود آید، بانک مرکزی هم حق آقایی میگیرد؛ اگر کریپتو به عنوان دارایی یا کالا به میان آید، دولت سهم میگیرد؛ اگر به عنوان ارز پذیرفته شود، دولت سهم میگیرد. به مرور، اجزای حاکمیت برای کسب سهم بیشتر از این بازار رقابت به وجود میآید؛ بستگی دارد که کدامها هنر بیشتری به خرج دهند و زودتر قدم به عرصه بگذارند؛ اگر کریپتو را به عنوان پول خصوصی بپذیرند، به نفع بانک مرکزی میشود؛ به نفع بانک مرکزی است که هر چه زودتر بپذیرد و به این عرصه ورود کند.»

تفاوت پول و دارایی

فاطمی با اشاره به تفاوت پول و دارایی مطرح کرد: «تا حالا دولت، همیشه پول را ابزار مبادله تلقی میکرد و همچنان هم چندان بدش نمیآید اگر اینها بازار پول و سرمایه از هم جدا باشد. بازار پول و بازار سرمایه با هم فرق میکند؛ سرمایه به داراییهایی گفته میشود که قابلیت نقدشوندگی سریع ندارد. اگر بخواهیم حفظ ارزش کنیم به سراغ بازار سرمایه میرویم. تا کنون، این دو واگرا بودند. تهدید اصلی حاکمیت که امروز ایجاد نگرانی میکند آن است که وقتی توکنی داشته باشید که، هم ابزار معادله و هم ابزار حفظ ارزش باشد، بازار پول و سرمایه را به هم پیوند میزند؛ اینجاست که گاورننس دشوار خواهد بود؛ اگر قدرت نقدشوندگی به بازار سرمایه بدهند، قدرت بازار پول کم میشود و از قدرت دولت میکاهد. یادمان باشد که قدرت بازار پولی دولت به همان خلق پول است. همان طور که دوستان اشاره کردند، قرار بود که انتشار پول فقط ابزار تأمین مالی در بازار واقعی اقتصاد باشد؛ قرار بود که پول «درونزا» باشد و نه «برونزا». بنا بود برای تأمین مالی بانکهای تجاری، در اقتصاد واقعی، پول مورد نیاز در اقتصاد واقعی تولید و چاپ شود؛ ولی هنگامی که «برونزا» شد، پول در بیرون از فضای تجاری و اقتصاد واقعی، توسط بانک مرکزی و به عنوان یک ابزار دولت چاپ میشد؛ هر جا که دولت کمبود داشت، بیخودی پول منتشر میکرد تا نیاز خودش رفع شود، نه نیازهای واقعی اقتصاد! وقتی که بازار پول و سرمایه با هم ترکیب شود، از قدرت بانک مرکزی میکاهد.»

او همچنین درباره ارز دیجیتال بانک مرکزی گفت: «بانک مرکزی میتواند روی CBDC خودش جایگاه مناسبی را به دست آورد. احمدرضا اشاره کرد که تجربۀ بانکهای مرکزی و CBDC مطلوب است. بله، این تجربه خیلی خوب است ولی باید برایش فازبندی قائل بود. به نظر من قرار نیست که CBCD را به عنوان جایگزین پول نقد بشناسیم؛ بلکه یک فناوری جدید است که میتواند در ترازنامۀ بانکها و شرکتهای مختلف بیاید. CBCD میتواند به راحتی جایگزین پول اعتباری شود؛ جایگزین همان Credit Line که بانک مرکزی به بانکها میدهد! اگر مثلاً بانک مرکزی تصویب کند که بانکها وام مسکن بدهند، طبیعتاً اعتباری در اختیارشان میگذارد که تحت اختیار بانک مرکزی نیست؛ ولی وقتی که همان اعتبار در قالب CBDC توزیع شود؛ قابل رهگیری خواهد بود. سیبیدیسی میتواند فقط جایگزین پول نقد نباشد بلکه جایگزین پول اعتباری و توثیق به شمار رود و در دیگر اجزای ترازنامۀ بانک مرکزی نیز نمود یابد. در این صورت حکمران خواهد دید که اثربخشی سیبیدیسی بالاتر از انتظار میرود؛ به قول دوستان: حکمران در هر لحظه میداند که اسکناس ۱۰۰ یا ۱۰۰۰ دلاری داخل جیب چه کسی رفته! چون اسکناس یک جنس فیزیکی دارد، ولی سیبیدیسی در هر لحظه قابل رهگیری خواهد بود. این قابلیت رهگیری میتواند برای اثربخشی چاپ پول بانک مرکزی کمک زیادی بکند. الآن بانک مرکزی پول چاپ میکند و قدرت اعتباری به بانک مسکن میدهد تا به ساخت و خرید مسکن کمک کند یا به خیلی از بانکها اجازه میدهیم که در «خط قرمز» برداشت انجام دهند؛ ولی اگر این مبالغ traceable باشد دقیقاً تأمین مالی تورمی کردهایم. چرا خط اعتباری بانک مرکزی تورمزا است؟ چون معلوم نیست که کجا مصرف شود؛ چون دوباره به چرخۀ تسهیلات و سپردهگذاری بر نمیگردد.»

سناریوهای احتمالی میان بانک مرکزی و رمزارز

بنیانگذار ققنوس درباره نگرش و رویکرد بانک مرکزی نسبت به رمزارزها گفت: «از این که سیبیدیسی چه منافعی برای حاکمیت دارد میگذریم؛ در کل کریپتو و توکنها در فضای خصوصی جریان دارد و حاکمیت میتواند با نگاه مثبت یا منفی به آن بنگرد. در این رابطه، چهار سناریو یا نگرش را بر اساس تحقیقات موجود میتوان مطرح کرد؛ یکی این که حاکمیت رمزارز را به عنوان پول بشناسد؛ که بهترین حالت برای بازار همین است؛ البته با این فرض اولیه که بعد از کریپتو به ICO برسیم. وقتی ICO صادر شود؛ طبیعتاً بانک مرکزی و سازمان بورس نیز آن را به رسمیت میشناسند. اگر بانک مرکزی اینها را به رسمیت بشناسد؛ میتواند مبادله شود و خیلی خوب خواهد بود؛ در این صورت، نقل و انتقالش مشمول مالیات نمیشود و صرفاً یک ابزار پرداخت خواهد بود؛ ولی اگر به عنوان «ارز» شناخته شود؛ مسائل خاص خودش، از قبیل مالیات و «تسعیر» را به دنبال دارد و در ترازنامۀ شرکتها و حتی بانکها ذیل سیستم ارزی مینشیند و مشکلاتی به دنبال میآورد.»

او درباره موضوع قبل ادامه داد: «نگرش سوم این که کریپتو به عنوان دارایی یا کالا تلقی شود. این هم حالت بدی نیست؛ ولی در این صورت مشابه دارایی فیزیکی با آن رفتار میشود؛ در حالی که به واسطۀ فناوری دیجیتال، به راحتی مبادله و دستخوش «تصعید» میشود. اگر حاکمیت، کریپتو را به عنوان دارایی بپذیرد، باید دید که آیا میتوان با ۱۰% مالیات، روند تبادل آن را تحت کنترل در آورد. این تصمیم نیاز به مبادله دارد. از سوی دیگر، اگر بازار بورس متقاعد شود که اینها را نیز به عنوان اوراق بهادار یا صندوق بشناسد؛ این داراییها به کمک قوانین بازار سرمایه جابجاییپذیر خواهند بود بدون این که هزینۀ سنگین مالیاتی را به دنبال آورند. نگرش چهارم این که بانک مرکزی، تمام کوینها را به عنوان پول غیرقانونی بشناسد؛ که، نه در ترازنامۀ بانکها میآید و نه در فهرست جابجایی و داراییها! در این صورت، هیچ پذیرندهای اجازۀ پذیرش آن را نخواهد داشت. نگرش چهارم، به ظاهر بدترین حالت است ولی من ثابت میکنم که برای کسب و کارها میتواند بهترین حالت باشد؛ خوشحال باشید تا وقتی که بانک مرکزی این کوینها را به رسمیت نشناخته است.»

فاطمی در ادامه بیان کرد که پذیرش رمزارزها در هر حالتی برای بانک مرکزی یک معامله دو سر برد است و دراینباره گفت: «ما یک جور گیمیفای (gamify) روی سه نسل انجام دادهایم؛ البته نسل ۵۰ و ۶۰ساله در میان آنها نبوده است. من که اینجا هستم، سه چهار نسل نسبت به دیگر حضار جلسه عقب افتادهام. نزدیک به یک میلیون بازیگر در فضای گیمیفای آمدند و نتایج را به ما نشان دادند. دولت، میخواهد سهم خود را از بازار پول بشناسد. گیمیفای نشان داده که اگر کریپتو را به عنوان پول بشناسیم؛ که این بهترین حالت برای بازار است؛ سهم دولت در حدود ۷/۶۲% خواهد بود؛ یعنی ۳/۳۷% از بازار پول از دستش خارج میشود؛ یعنی همان طور که الآن پول الکترونیک جابجا میکنید؛ توکنها را نیز به سادگی جابجا میسازید و مرچنت به واسطۀ آن مبلغی میگیرد و کالا میدهد و در دفاتر حساب ثبت میشود. گیمیفای به ما نشان داد که در این حالت، باز هم بانک مرکزی سهم خواهد داشت. این بازی برای دولت، بر سر برد و باخت یا صفر و یک نیست؛ بانک مرکزی خصوصی نیامده که تمام بساط بانک مرکزی را جمع کند. تمام این توکنها اگر بیایند؛ اگر تمام کسب و کارها و جمعیت ما روی فضای توکن قرار گیرد، نهایتاً ۳۷% از سهم بازار دولت را میکاهد: «پس به همین بازار راضی باش؛ اینطور نیست که ۱۰۰% را از دست بدهی» البته پیشنهاد میشود که در چنین حالتی نیز «حقِ آقایی» و «حق ضرب» بگیرد که سهم از دست رفته را جبران کند.»

کریپتو به عنوان پول بهترین رویکرد بانک مرکزی

او همچنین ادامه داد: «وقتی بانک مرکزی کریپتو را به عنوان پول بشناسد، حق آقایی برایش حاصل میگردد. بهترین حالت برای دولت این است که کریپتو را به عنوان ارز بشناسد؛ یعنی بگوید که اینها «فیات مانی» (FIAT Money) نیستند بلکه نوعی Foreign Money یا ارز خارجی هستند و ما نیز با آنها به مثابه ارز رفتار میکنیم. در شرایط کنونی، این میتواند بدترین رفتار برای کسب و کارها باشد؛ ولی بیشترین منفعت را برای دولت خواهد داشت و در عین حال بیش از ۱۷ یا ۱۸% بازار را از دست نمیدهد. اگر از فردا دولت بگوید که کریپتو را به عنوان کالا میشناسد؛ چون توکن نشان یک دارایی یا کالا است و روی آن مالیات و VAT بگذارد؛ در این حالت، سهم بازار دولت نسبت به سناریوی پول قانونی، باز هم کمتر میشود؛ اینجا فقط ۵/۶۴% از سهم بازار را حفظ میکند. آخرین سناریو این که روی ۶/۷۲% بایستد و کریپتو را کاملاً غیرقانونی قلمداد کند. اتفاقاً نسل جدید ما که دوست دارند با کریپتوی واقعی کار کنند؛ نه میخواهند که روی آن VAT بپردازند؛ نه این که به عنوان ارز قاچاق تلقی شود، نه این که یک روز که ICO بشود حق آقایی و حق ضرب برایش بپردازند؛ میخواهند در همین فضای غیرقانونی با آن کار کنند و ارزشهایش حفظ شود؛ چون رگوله شدن قضیه فقط به پذیرش و اکسپت آن نیست؛ بلکه روی تمام اجزای آن اعمال نفوذ میگردد.»

فاطمی با اشاره به لزوم پذیرش رمزارزها از طرف بانک مرکزی گفت: «درست است که اساس کریپتو مبنی بر این بوده که دولت و حاکمیت و بانک مرکزی هیچ تضمینی نسبت به آن نشان ندهد؛ اما به تدریج جایگاه متفاوت رگولاتورها، حاکمیت و دادگاهها به سمتی میرود که کار مردم را سخت میسازد. ما به بانک مرکزی نشان دادیم که بدترین حالت برای او همین است که هیچ گونه پذیرش نداشته باشد و رگولیشن نگذارد؛ در این صورت نمیتواند بیشترین سهم را از بازار بگیرد؛ در حد ۷۲% را به خود اختصاص خواهد داد و ۲۷% از دستش میرود؛ بهترین حالت این است که یکی از سه سناریو را بپذیرد. اگر بانک مرکزی کریپتو را نپذیرد، اینطور نیست که ۱۰۰% بازار در دست خودش بماند. مدل گیمیفای نشان میدهد که بانک مرکزی در هر کدام از صورتهای چهارگانه، ۲۷ الی ۳۰% بازار پولی را از دست میدهد؛ پس خوب است به تدریج روشی را مورد پذیرش قرار دهد که برای خودش درآمد و برای کسب و کارها منفعت داشته باشد. این را مرحلۀ رگولیشن میخوانند. ما از طریق گیمیفای میخواستیم به بانک مرکزی نشان دهیم که حضور کریپتوها، یک بحث صفر و صدی نیست؛ قرار نیست که از فردا به طور کامل، کل بازار پولی را از اختیار بانک مرکزی خارج سازند، یا کل منابع بازار سرمایه را به خود اختصاص دهند. ما این حرکت را به صورت گیمیفای و در یک کار پژوهشی انجام دادیم و جمع بندی این شد که دولت میتواند از چهار منظر با رمزارزها مواجهه داشته باشد.»

وی در جمعبندی ارائه خود بیان کرد: «اگر دولت رهاسازی انجام دهد، نقطۀ بهینه برای بازار به شمار میرود؛ اگر ورود و نظارت کند، سه نگرش بعدی در اولویت قرار میگیرند. نگرش دارایی، باز هم برای بازار به عنوان یک نقطۀ بهینه به شمار میرود و بازار سرمایه تقویت میشود. در سناریوی اول، کریپتو به مثابه پول است؛ در بازار سرمایه به مثابه کالا و دارایی، در بازار ارز به عنوان پول خارجی، و در حالت چهارم به عنوان پول غیرقانونی که؛ نه برای دولت بهینه است و نه برای بازار؛ چون بالاخره بازار را با ریسک مواجه میسازد؛ ولی نزدیک به ۳۰% مردم ترجیح میدهند این ریسک را بپذیرند و از عوایدش بهرهمند باشند. رگولاتور باید بپذیرد که ۳۰% از جامعه میخواهند این ریسکها را خودشان بپذیرند و شانسشان را امتحان کنند. در شرایطی که در هر یک از چهار حالت، حداقل ۳۰% افراد به سراغ کریپتو میروند، دولت نباید نگران منافع خود باشد.»

دیدگاهتان را بنویسید